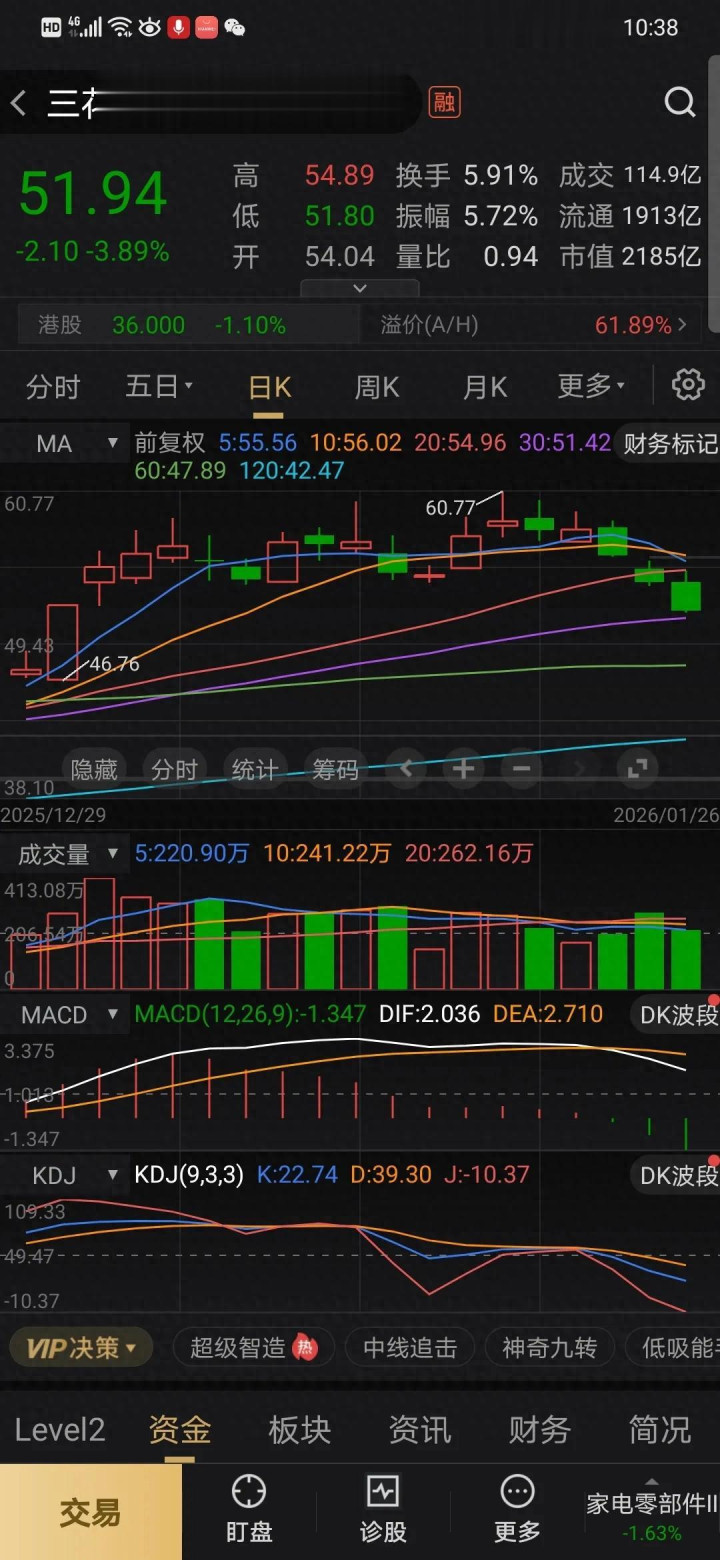

2026年1月26日,三花智控(002050)盘中下探至51.80元,最终收于51.94元,单日跌幅达3.89%,这已是其在高盛下调评级后的连续第三个交易日走弱。作为家电零部件领域的龙头企业,同时也是机器人赛道的隐形玩家,三花智控的股价异动,不仅牵动着投资者的神经,也折射出外资评级对A股核心资产的短期冲击效应,更让市场重新审视其“家电+新能源车+机器人”三重成长曲线的成色。

从近期走势来看,三花智控在2025年12月底至2026年1月初走出一波凌厉上涨,股价从46.76元攀升至阶段高点60.77元,随后在高盛将其评级从“买入”下调至“中性”、目标价大幅下修的利空消息下,开启快速回调。截至1月26日,其股价已较高点回撤超14%,且伴随明显放量,114.9亿元的单日成交额显示资金出逃意愿强烈。技术面来看,当前多项指标已进入超卖区间:日K线中,股价已跌破5日、10日及20日均线支撑,仅30日均线(51.42元)尚存微弱支撑;MACD指标中DIF线(2.036)持续下穿DEA线(2.710),绿柱持续放大,空头动能仍在释放;KDJ指标更显示极端弱势,J值已下探至-10.37,进入历史低位区间,短期技术性反弹需求正在累积。不过量能并未出现明显萎缩,说明抛压尚未完全释放,需等待成交量显著回落或出现阳包阴等反转信号,才能确认短期底部。

高盛的唱空之所以引发如此剧烈的连锁反应,核心在于其报告中对三花智控两大核心逻辑的动摇:一方面,全球家电出口增速放缓将导致公司传统业务承压;另一方面,新能源车热管理业务的增速预期被下调,直接打击了市场对公司高成长属性的信心。此外,外资在三花智控的持股比例较高,评级下调引发的被动抛售进一步放大了股价波动。不过,市场往往容易忽视三花智控在机器人领域的布局——这一被视为第二增长曲线的业务,正在为其构筑更坚实的长期价值锚。

在人形机器人产业爆发前夜,三花智控凭借在热管理与精密阀件领域的深厚积累,已成为全球供应链中不可忽视的核心玩家。公司的微型阀件、传感器与精密控制技术,恰恰是人形机器人关节温控与液压驱动系统的关键需求,目前其电子膨胀阀、电磁阀等部件已进入特斯拉Optimus、优必选等头部客户供应链。凭借20余年积累的精密制造工艺,三花的阀件产品在响应速度、耐用性上达到行业顶尖水平,良率稳定在98%以上,显著高于行业平均水平,而家电业务的规模化生产经验,更可快速降低机器人零部件的量产成本,形成“技术+成本”双重护城河。随着特斯拉、小米等巨头加速推进人形机器人商业化,三花智控正迎来量价齐升的增长红利:单台人形机器人需配备8-12个热管理阀件,对应价值量约500-800元,远高于传统家电单机100-200元的价值量;预计2026年全球人形机器人出货量突破10万台,2030年有望达到百万台级别,三花作为先发供应商将充分受益。

综合基本面来看,三花智控的核心竞争力并未发生根本性变化。公司作为全球热管理领域的隐形冠军,在家用空调、新能源车等领域的市占率仍居行业前列,技术壁垒深厚,而机器人业务的突破更打开了长期成长空间。当前回调更多是情绪面与资金面的共振,而非基本面的恶化。从估值角度看,公司动态市盈率已回落至25倍左右,处于历史合理区间,具备长期配置价值。

对于投资者而言,短期需关注两大止跌信号:一是股价能否在30日均线(51.42元)附近企稳并伴随缩量;二是新能源车板块或机器人产业链能否出现整体性反弹。若后续市场情绪平复,叠加公司披露的2025年业绩预告超预期,或特斯拉Optimus量产进度传来利好,三花智控有望依托扎实的基本面实现估值修复。在当前市场环境下,投资者宜保持耐心,等待明确的企稳信号出现后再考虑布局,毕竟三重成长曲线的兑现,需要时间与产业周期的共振。

优配网提示:文章来自网络,不代表本站观点。